موسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیموسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیدرباره من

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

وضعیت این روزهای دادرسی مالیاتی و رسیدگی های مالیاتی

اوضاع رسیدگی های مالیاتی این روزها بسیار اسفبار و گاهی سرگرم کننده !؟ است .

با توجه به اینکه اخیرا حسابهای بانکی مودیان در اختیار ممیزان مالیاتی قرار دارد , بیشتر ترجیح میدهند بر اساس جمع دریافتی های بانکی مبلغی را با اعمال ضریب مشخص کنند و وارد چرخه دشوار و حوصله بر رسیدگی نشوند .

هر چند مودیان مالیاتی هنوز مجبور هستند انواع گزارشات را ارائه نموده و تکالیف بسیاری مانند سامانه ماده 169 , سامانه مودیان , سامانه مالیات بر درآمد حقوق کارکنان و ... را به انجام برسانند , اما همه این تلاش ها در راستای جریمه نشدن هست و آنچه مالیات مودی را مشخص می سازد نه سود(زیان) وی و نه مبلغ خرید و فروش و درآمدهای ثبت شده بلکه صرفا جمع دریافتی های حسابهای بانکی است .

در حالی که همواره عنوان شده که مالیات بر اساس سود حاصله تشخیص و مطالبه می گردد .

اما این روزها ممیزان مالیاتی حال و حوصله رسیدگی , مقایسه و کنترل را نداشته و به آسان ترین شیوه یعنی رد دفاتر , اعلام این که دفاتر و حساب کتابهای مودی امکان رسیدگی را ندارد , مبادرت نموده و سپس بر اساس دریافتهای بانکی که از طریق استعلام از سامانه ماده 169 در اختیار آنان قرار می گیرد نسبت به تشخیص درآمد مشمول مالیات وی اقدام می نمایند .

البته برای این که بتوانند چنین کنند ابتدا بایستی چند ایراد و اشکال مختصر به اسناد , مدارک , دفاتر و گزارشاتی که مودی در اختیار آنها قرار داده وارد نموده و سپس چنین نتیجه گیری کنند که چون حسابهای مودی درآمد مشمول مالیات وی را به درستی نشان نمی دهد بنابراین متوسل به حسابهای بانکی شده اند .

در این جاست که ناگزیر از مراجعه به مدارکی که مودی تسلیم نموده خواهند شد , اما ظاهرا در این حد هم حوصله رسیدگی و مطابقت و مغایرت گیری وجود ندارد .

برخی معلمان و دبیران و حتی اساتید دانشگاهی هنوز هم برگه های امتحانی دانش آموزان یا دانشجویان را برای تصحیح و تعیین نمره به یکی از نخبگان کلاس یا به یکی از اعضای خانواده خود می سپارند و خود را از دردسر خواندن پاسخ های امتحانی که عموما با خط کج و معوج و نامرتب نوشته شده راحت می نمایند ! .

شاید ممیزان محترم مالیاتی نیز از چنین روشهایی برای به انجام رساندن این تکلیف ناخوشایند بهره گرفته باشند ! ؟ .

در زیر یک نمونه از رسیدگی مالیاتی که به خوبی موضوع بحث این پست را به تصویر می کشد برای تان گذاشته ام :

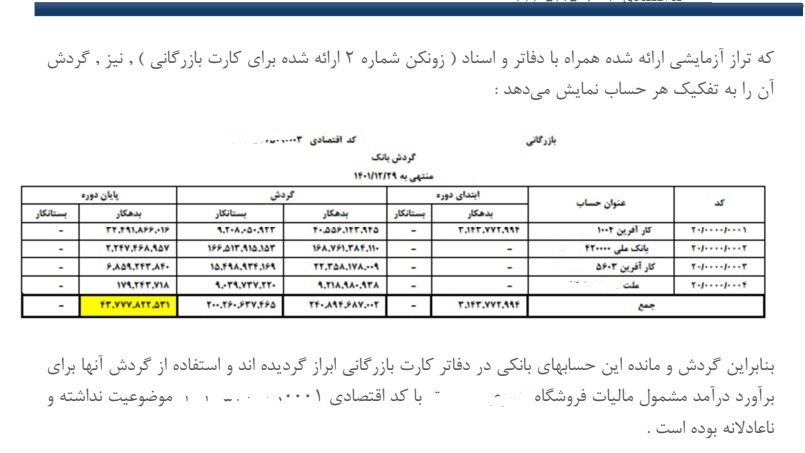

به عنوان نمونه در یک پرونده در مراحل دادرسی مالیاتی گردش حسابهای بانکی در دفاتر قانونی مودی و مطابق تراز آزمایشی وی به رسیدگی کننده به شرح زیر ارائه شده است :

رسیدگی کننده محترم در گزارش خود ارقام مندرج در تصویر بالا را با گزارش گردش حسابهای بانکی که از طریق سامانه داخلی سازمان امور مالیاتی از بانکها دریافت میشود مقایسه نموده و نتیجه گرفته است که مودی مورد نظر اطلاعات نادرست ارائه نموده است .

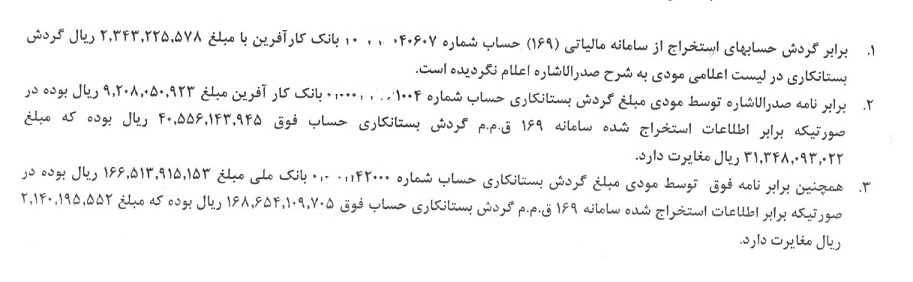

در تصویر زیر در بند 2 و 3 کارشناس رسیدگی کننده اطلاعات استعلام خودش را با گردش دفاتر مودی مقایسه نموده و اختلاف را معین نموده است :

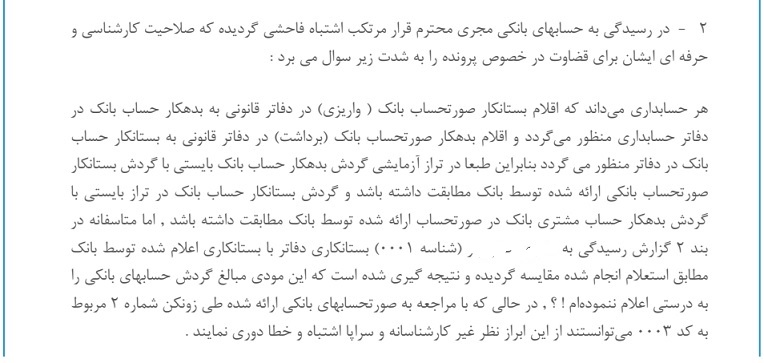

هر حسابداری می داند که نحوه حسابداری بانک با نحوه حسابداری مشتریان بانک که مودی مورد نظر باشد متفاوت است .

بانک , واریزی به حساب مشتریانش را به بستانکار حساب آنها منظور می نماید در حالی که مشتریان بانک همان واریزی را به بدهکار حساب بانک در دفاتر منظور می نمایند , بنابراین همواره گردش بستانکار صورتحسابی که بانک ارائه می نماید بایستی با گردش بدهکار حساب بانک در دفاتر مشتریان مطابقت داشته باشد و برعکس .

اما در گزارش فوق ممیز رسیدگی کننده گردش بستانکار صورتحساب بانک که واریزی ها باشد را با گردش بستانکار دفاتر که پرداختها باشد مقایسه نموده و نتیجه گرفته است که اختلاف دارد ! ؟ .

جالب این که حتی توجهی به این نکته ننموده که مبلغ مورد نظر و مورد اشاره وی در ستون کناری گزارش ارائه شده توسط مودی , عینا , موجود است ! .

ابتدا به این نتیجه رسیدم که شاید , همان گونه این روزها مد شده , انجام این مقایسه به هوش مصنوعی سپرده شده باشد و هوش مصنوعی زبان بسته ! با توجه به این که شاید درکی از بدهکار بستانکار ندارد دچار چنین اشتباه فاحشی شده باشد اما بعد با پرسش این مطلب از هوش مصنوعی متوجه شدم که چنین اتهامی ! متوجه هوش مصنوعی نبوده و صرفا کسی که سواد آکادمیک حسابداری نداشته و با حسابداری دوبل آشنا نباشد می تواند چنین خطایی را مرتکب شود .

برای اطمینان موضوع را با چت جی پی تی در میان گذاشتم و چنین پاسخ داد :

البته شیرین کاری هایی مانند مورد بالا در موارد دیگری نیز در کار بوده که در پست های آینده با شما به اشتراک می گذارم .

مصیبت قطعی بودن بدهی ابرازی !؟

تازگی ها طرح این ادعا این که بدهی ابرازی خود مودی (به دلیل این که خودش ابراز نموده) قطعی می باشد دردسر های زیادی برای مودیان به بار آورده است .

قطعی تلقی نمودن بدهی ابرازی مشکلات بسیاری در دریافت گواهی عدم بدهی و یا در دریافت سایر خدمات مالیاتی برای مودیان حقیقی و حقوقی ایجاد نموده است , زیرا , برخی مواقع , آن چه در سامانه مالیاتی به عنوان بدهی ابرازی مودی جزو بدهی های مودی درج می گردد نه تنها عملا بدهی ابرازی مودی نیست بلکه در برخی موارد اصلا ماهیت بدهی هم ندارد.

به عنوان مثال مالیات محاسبه شده در جدول سود(زیان) اظهارنامه عملکرد به عنوان بدهی مالیاتی ابرازی مودی در سامانه استعلام بدهی ثبت می گردد در حالی که کمی پایین تر در همان اظهارنامه در بخش ب در جدول محاسبه مالیات , همان بدهی ممکن است بخاطر پرداختهای علی الحساب مودی به بستانکاری مودی تبدیل شده باشد!؟.

یا در مورد وارد کنندگان در شرایطی که بخاطر پرداخت ارزش افزوده کل کالای وارداتی , اظهارنامه ارزش افزوده یک دوره مودی بستانکار شده و این بستانکاری به دوره های بعد همان سال مالی انتقال می یابد و در صورت ناچیز بودن حجم فروش در دوره بعدی اظهارنامه ارزش افزوده دوره بعدی هم بستانکار می شود , اما سیستم تفاوت بین ارزش افزوده خرید و فروش دوره بعدی را به عنوان بدهی ابرازی مودی شناسایی می کند ( بدون احتساب بستانکاری انتقالی از دوره قبلی ) در حالی که در عمل حتی به استناد جداول اظهارنامه های مودی در سامانه ارزش افزوده سازمان امور مالیاتی ممکن است مانده اظهارنامه مودی بستانکار شده باشد ! اما در عین حال سیستم , مودی را بابت آن دوره دارای بدهی ابرازی شناسایی می کند و جالب تر این که گاهی برای وصول این بدهی به اصطلاح ابرازی اقدام به صدور برگه اجرایی نیز می شود .

در مجموع در پاره ای از موارد مبلغی که سازمان به عنوان بدهی ابرازی مودی آن را قطعی می داند و مطالبه می کند ممکن است بدهی نباشد و بستانکاری باشد و در برخی موارد نیز اساسا مبلغی که سازمان ادعا دارد ابرازی مودی نمی باشد , یعنی مودی مبلغ دیگری را ابراز کرده است و تعریف سازمان امور مالیاتی از ابرازی ابهام دارد .

همان گونه که در جدول زیر مشاهده می فرمایید در ردیف 30 جدول مالیات بر درآمد سال جاری بر اساس محاسبات این جدول نمایش داده می شود :

اما در انتهای اظهارنامه مالیات بر درآمد سالانه در جدول زیر :

بعد از کسر پرداخت های انجام شده برای این اظهارنامه مانده قابل پرداخت برای این اظهارنامه استخراج می شود .

قاعدتا این مبلغ بایستی به عنوان مالیات بر درآمد ابرازی مودی در حساب مودی درج گردد , اما در جدول بدهی های مودی مبلغ جدول سود و زیان درج می گرددو مطالبه شده و حتی برای آن برگ اجرایی هم صادر می شود ! ؟ .

این روزها وقتی در سامانه ای سرویس تامین اجتماعی می خواهیم جزئیات محاسبات بدهی را تماشا و بررسی کنیم چنین صفحه ای می آید ! ؟ :

آموزش آنلاین عملی حسابداری بازار کار

برخی از هنرآموزانی که دنبال آموزش هستند از کلاس آنلاین بیزار هستند زیرا با فقط گوش دادن و نگاه کردن یاد نمی گیرند و باید عملی کار حسابداری را انجام دهند تا یاد بگیرند و در عمل بتوانند انجام دهند

با توجه به شرایط کرونایی , مدرسان هم از کلاس حضوری پرهیز می کنند زیرا احتمال دوطرفه واگیری یا مبتلا ساختن دیگران را در بر دارد .

بدین خاطر این دو شیوه را با هم تلفیق کردیم :

کلاس آنلاین عملی

با این شیوه کلاسهای آنلاین از کلاسهای حضوری هم عملی تر می شوند

هنرآموز و مدرس هر دو همزمان می توانند به صورت آنلاین روی یک فایل کار کنند و تبادل نظر داشته باشند .

از دوره چهارم ( زمستان ) ارزش افزوده سال 1402 , سازمان امور مالیاتی اظهارنامه پیش فرض بارگذاری نموده و مودی صرفا اقلام خارج از سامانه مودیان را به آن اظهارنامه اضافه نموده و سپس آن را تایید می نماید .

در مورد واردات نیز , مالیات ارزش افزوده پرداختی زمان واردات ( اعتبار) نیز از سامانه مودیان در اظهارنامه ارزش افزوده درج گردیده ولی مبلغ واردات منعکس نمی گردد .

و این رویه حتی در برگ تشخیص های مالیات ارزش افزوده که توسط سازمان صادر می گردد نیز جاری است , یعنی فقط مبلغ مالیات ارزش افزوده خرید و واردات در برگه ها درج می گردد و اصل مبلغ نمایش داده نمی شود .

حال , همان گونه که در تصویر زیر مشاهده می فرمایید : ممیز محترم رسیدگی کننده عدم ابراز مبلغ واردات را از جمله تخلف های مودی در گزارش رسیدگی لیست نموده اند !؟.

در حالی که اساسا امکان ابراز برای مودی فراهم نبوده و اظهارنامه به صورت پیش فرض توسط سازمان امور مالیاتی تهیه گردیده است .