موسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیموسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیدرباره من

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

کامنت در لینکدین : کاربردها و راهکارها

استاد گرامی جناب ژیان مهر :

فکر کنم قسمتی از مسئله برمی گردد به این که امروزه راهکار فراوان داریم اما کاربرد کم داریم به عبارت دیگر اشتغال و زمینه کار کم است تا این راهکارها در آن بستر ببالند ,به آزمون گذارده شده و بهبود یابند دانش آموخته در زمینه های مختلف فراوان است ولی بازار کار متناسب با دانش آن ها رشد نکرده یا این که کسب و کار و صاحبان آن هنوز از به کار گرفتن این دانش و این تخصص ها سر باز می زنند .

به عنوان مثال راهکارهای دانش منابع انسانی واقعا در هیچ یک از بخش های اقتصادی ما هنوز جایگاه خود را نیافته اند نه خصوصی و نه دولتی , در نهایت این که ممکن است به عنوان یک کالای لوکس به نظر بیایند که صرفا به درد تزئین بخورد نه کاربرد .

در رشته خود ما , حسابداری :

شاهد هستیم که در فضای اینترنتی هر روزه بخشنامه ها و دستورالعمل هایی که توسط مرجعی دیگر مثلا توسط دارایی صادر شده را با همدیگر به اشتراک می گذارند اما کمتر کسی تجربیات عملی خود در برخورد با کار حسابداری روزمره را به اشتراک می گذارد , ولی استانداردهای حسابداری , روش های مدون , تعاریف از پیش تدوین شده را مرتب در فضای اینترنتی به اشتراک می گذارند حال این که این مفاهیم در منابع مرجع قابل دسترسی می باشند و لزومی به بارگذاری مجدد آن ها روی اینترنت نیست و این وضعیت دو دلیل می تواند داشته باشد :

یا کار روزمره قابلیت و ارزش نمایاندن را ندارد ,

یا اساسا کار روزمره ای وجود ندارد !؟

https://www.linkedin.com/feed/update/urn:li:ugcPost:6650662209431105537?commentUrn=urn%3Ali%3Acomment%3A%28ugcPost%3A6650662209431105537%2C6650688213075795968%29

راهکارهای نجات و موفقیت SME ها در سال 1399

روزی , یکی از دوستان که کارگاه بزرگ یا شاید بتوان گفت کارخانه کوچکی دارد و در زمینه دکوراسیون و تزئینات داخلی فضاهای اداری تجاری مسکونی بزرگ فعال می باشد از من پرسید که چگونه می تواند : مقداری تفکر , اندیشیدن و انجام دادن وظایف به شیوه ای مدبرانه تر را در مجموعه اش تزریق کند , بدون تامل و به اصطلاح فی البداهه ! به او پاسخ دادم : "نرم افزاری خریداری کن و از کارکنان ات بخواه با آن نرم افزار کار کرده و گردش کار آن را هضم کنند" .

پس از آن وقتی به پاسخی که داده بودم فکر کردم متوجه شدم در شرایط خاص آن کارگاه پیشنهاد بهتری نمی توانسته ام بدهم .

همچنین , در یکی از جلسات "گپ و گفت" که برای شرکت های استارتآپی برگزار شده بود , برگزار کننده با اطلاع از این که مشاوره مالی مالیاتی برخی شرکت های دانش بنیان و استارت آپ مستقر در شهرک های علمی تحقیقاتی و پارک های علم و فناوری را برعهده دارم , پرسید با توجه به این که این شرکتها معمولا سازمان اداری مالی نداشته و از خدمات متخصص حسابداری استفاده نمی نمایند و هنگامی که به مرحله فروش کالاها و خدمات تولیدی شان وارد می شوند و درآمدی پیدا می کنند که خواه ناخواه سروکارشان با دارایی می افتد جریمه های سنگینی برای شان بریده می شود و به مشکلاتی دچار می شوند , راهکار پیشنهادی شما با توجه به این واقعیت ها چیست ؟

باز هم بدون درنگ پاسخ دادم بهتر است آنها را تشویق به "استفاده از نرم افزار جمع و جور و ساده و ارزان قیمتی" کنیم .

مسئول جلسه ابتدا تردید به خرج داد اما هنگامی که مدیر و مالک یکی از همین شرکت ها پرسش هایی را در ارتباط با چگونگی کار یکی از نرم افزارهای ارزان قیمت رایج مطرح کرد و من هم در پرسش و پاسخ دو طرفه نحوه استفاده ایشان از نرم افزار را جویا شده به این نتیجه رسیدیم که به خاطر این که ترجیح می دهد بر مسائل مالی شرکت اش اشراف داشته باشد و ضمنا تمایلی به تحمل هزینه استفاده از خدمات تخصصی حسابدار تمام وقت را هم ندارد و در ضمن بخاطر نو بودن ایده و راهکارهای به کار گرفته در تولید شان ترجیح می دهند فقط با کسانی که اطمینان کامل به آن ها دارند کار کنند و دلایل دیگر تصمیم گرفته است خودش شخصا نرم افزار را ستآپ کرده و با آن کار کند .

به تدریج آشکار شد بدین روش علاوه بر در اختیار داشتن روند گردش کار مالی اش با آگاهی ای که پیدا کرده می تواند زمان و محدوده مناسب برای استفاده از خدمات تخصصی مالی , مالیاتی مشاوره ای افرادی بیرون از شرکت را نیز انتخاب نماید و بدیهی است که درک روشن تری از امور مالی محاسباتی نیز پیدا کرده است .

نرم افزار و ارائه دهنده نرم افزار ( یعنی شرکت فروشنده نرم افزار ) بخاطر این که حضور فیزیکی در محل کسب و کار ندارد و همچنین در هیچ یک از داد و ستدها و معاملات نیز ذینفع نمی باشد , از رهگذر نقش بی طرفانه ای که دارد می تواند در آموزش لوازم مدیریت مالی کسب و کارهای کوچک و متوسط به صاحبان کسب و کار که طبیعتا به سادگی به هر منبع و مرجعی اعتماد نمی کنند ) بسیار موثر باشد .

در هدایت شرکتها به سمت اقدام قانونمند مانند انجام تکالیف مالیاتی .

در برقراری گردش کار اداری مالی سیستماتیک و روش مند در شرکت .

در ارائه آموزش های جانبی به کارکنان و مدیران یک کسب و کار کوچک و متوسط .

حتی در بهبود تعاملات کاری و روابط انسانی محیط کار به دلیل فراهم نمودن بستری برای تقسیم و تفکیک وظایف از یکدیگر .

در موفقیت کسب و کار با فراهم ساختن بستری برای دریافت اطلاعات قابل اتکا در ارتباط با پروژه ها و سفارشات در دست اجرا و یا عملیات و انجام وظایف توسط کارکنان خود شرکت ها .

و بسیاری دلایل دیگر که در یادداشت های وبلاگ از جمله یادداشت " سیستم های جامع , یکپارچه , هوشمند ... و خیلی چیزهای دیگر !" نیز توضیح داده ام .

بنابراین : ارزان تر ساختن قیمت نرم افزارها ,

آسان تر ساختن امکان نصب و بهره برداری و کار با آن ها ,

مستقل و بی نیاز ساختن شرکت های کوچک و متوسط از وابستگی به دیگران برای بهره برداری از نرم افزارها ,

پیش بینی امکان کنترل عملیات و گردش کار در نرم افزارها ,

راهکارهایی است که می تواند کمک شایانی به شرکت های کوچک و متوسط کمک کند ثبات بیشتری یافته و از بحران ها و تنش های فعلی عبور کنند .

افزون بر این ها در این گونه شرکت ها (شرکت های کوچک و متوسط ) نرم افزارها سریع تر استقرار یافته و مورد بهره برداری قرار می گیرند و روش های انجام کار را سریع ترمی توان بهبود بخشید و استاندارد نمود , زیرا در اندازه های بزرگ تر , هر قسمت , و حتی فراتر از آن هر کاربر مستقر در هر قسمت , می تواند به عنوان ترمز عمل کرده و در برابر توسعه و استقرار سیستم مقاومت کند , افزون بر این به دلیل کمتر بودن تعداد تصمیم گیران توجیه و هدف گذاری استقرار و ارتقاء سیستم ها آسان تر انجام می پذیرد .

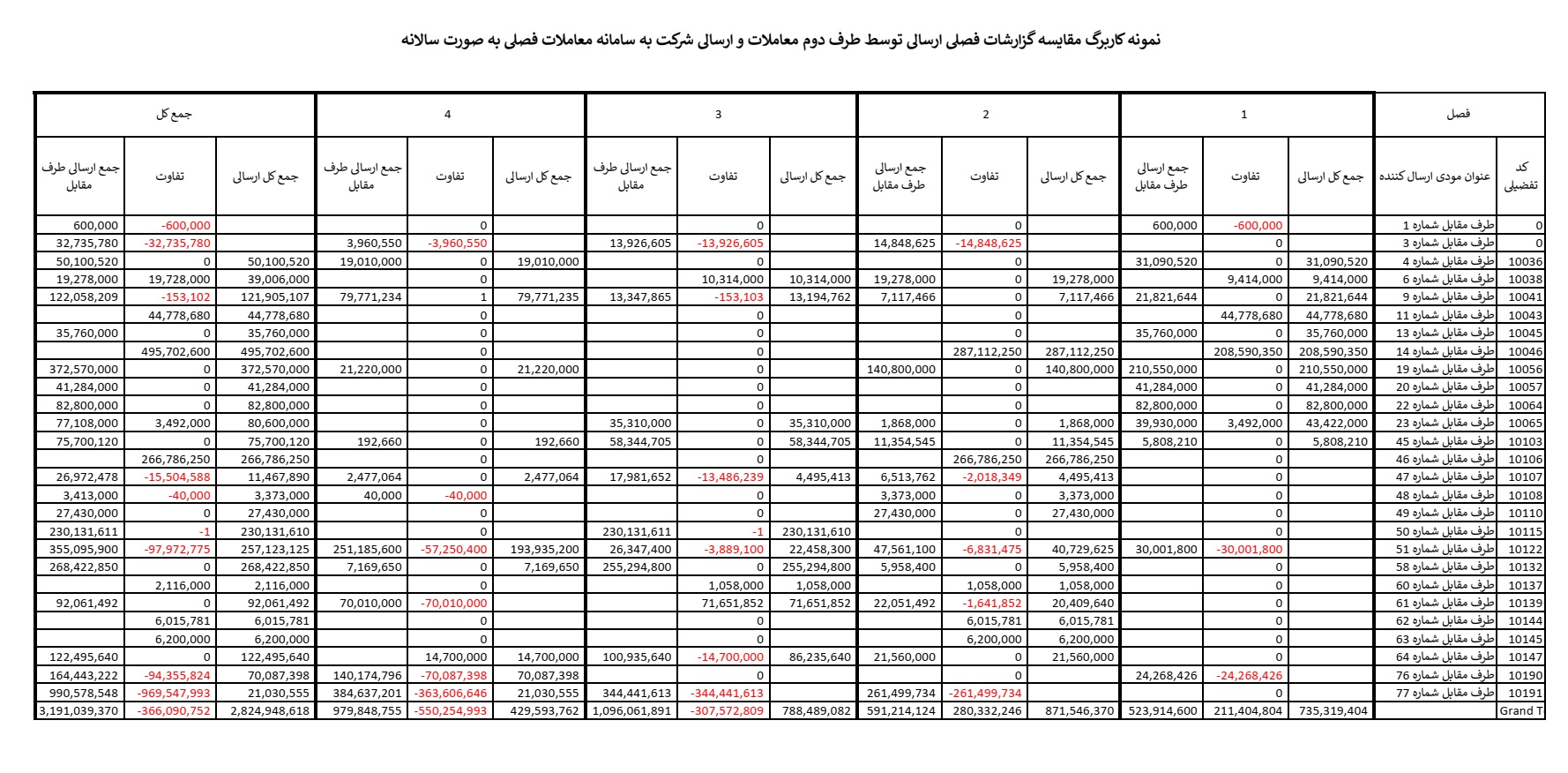

رسیدگی به حساب طرف مقابل معاملات فصلی

از اوایل سال جاری اعلام شد که دسترسی مودیان به گزارشات فصلی ارسال شده توسط طرف مقابل معامله برای آن ها فراهم شده است .

البته پیش تر نیز امکان تا حدودی فراهم بود , البته به دلیل به روز نبودن اطلاعات مندرج در آن چندان مورد استفاده قرار نمی گرفت .

یعنی این که معمولا اطلاعات زمانی در دسترس قرار می گرفت که رسیدگی مالیاتی مودی پایان یافته بود و دیگر مراجعه به آن چندان لزومی نداشت .

اما در حال حاضر به خاطر بروز بودن اطلاعات , این ماژول سامانه فصلی ارزش کاربردی یافته است .

به همین دلیل فقر آنالیز سیستم در طراحی گزارشات بیش از پیش نمایان تر گشته است :

همان گونه که در تصویر زیر ملاحظه می فرمایید :

نام , شناسه ملی و کد اقتصادی و آدرس طرف اصلی , یعنی همان طرفی که کاربر آن با استفاده از نام کاربری و رمز عبور دریافتی از سازمان امور مالیاتی وارد سیستم شده است (و این اطلاعات برایش محرز می باشد ) در ستون های چهارم تا هفتم گزارش در صفحه پیش روی کاربر نمایش داده می شود , اما کاربر یاد شده برای مشاهده اطلاعاتی که به دنبال آن می باشد یعنی اطلاعات مرتبط با طرف مقابل , یعنی آن طرفی که برای وی ناشناس می باشد , بایستی صفحه را اسکرول کند و پس از آن هم صرفا نام و آدرس طرف مقابل را می توان مشاهده نماید و کد اقتصادی و شناسه ملی طرف مقابل در این گزارش پیش بینی و درج نگردیده است .

حال آن که شناسه ملی و کد اقتصادی طرف مقابل نیز در این بانک اطلاعاتی موجود می باشد . و اطلاع از شناسه ملی و کد اقتصادی , نام و آدرس خود مودی برای وی در هنگام رسیدگی و رفع مغایرات فیمابین ارزش اطلاعاتی ندارد .

بدین ترتیب مودی یا کاربری که از جانب وی با نرم افزار کار می کند : برای مشاهده مستقیم اطلاعاتی هر رکورد ( که به همان دلیل به سامانه مراجعه نموده است ) ناگزیر می باشد با ماوس روی هر رکورد اسکرول کند تا بتواند اطلاعات مربوط به طرف مقابل را مشاهده نماید و این امر با بهره وری و راندمان نیروی کار در تضاد می باشد :

بنابراین همان گونه که مشاهده می گردد فقر آنالیز سیستم و طراحی و برنامه ریزی برای راهبری و استقرار سیستم در این ماژول و البته سایر ماژول های سازمان امور مالیاتی به وضوح آشکار می باشد .

از طرف دیگر در گزارش "رسیدگی به پرونده مالیاتی طرف دوم" که از "سامانه جستجوی اطلاعات مودیان" هنگام رسیدگی به مودی ( طرف دوم ) ارائه می گردد :

نیز در ستون چهارم گزارش نام , شناسه ملی , آدرس و کد اقتصادی مودی به تعداد ردیف ها بیهوده تکرار می گردد .

حال آن که این اطلاعات برای رسیدگی کننده و مودی مورد رسیدگی محرز و آشکار می باشد و از طرف ارسال کننده صرفا نام وی و نام مودی اصلی ( مدیر شخص حقوقی یا شریک اصلی ) در ستون طرف اول ( ارسال کننده ) چاپ می شود .

این امر باعث می شود جستجوی طرف معامله برای مودی دشوار باشد .

افزون بر این بدون شناسه ملی یا کد اقتصادی مودی ارسال کننده پارامتر یونیکی که مودی بتواند فایل ارسالی خودش را با فایل ارسالی طرف های مقابل با یکدیگر لینک کند و مغایرات را به سرعت به صورت مکانیزه شناسایی و برطرف نماید در دسترس قرار ندارد .

نمونه کاربرگ رفع مغایرات ارسالی با طرف دوم معاملات فصلی :

سیکل معیوب پایان سال

واقعا تعجب می کنم وقتی می بینم برخی شرکت ها هر ساله در پایان سال یا ابتدای سال بعد بهای تمام شده شان را استخراج می کنند و یا آن هایی که مطابق قانون ملزم به ارائه گزارش حسابرسی مالیاتی می باشند حسابرسی می شوند ,

اما گردش کار مالی و نرم افزارهای حسابداری شان همان نواقص سال گذشته را تا پایان سال بعدی حفظ می کنند و در پایان سال بعد دوباره همین چرخه معیوب تکرار می شود .

در طی مراحلی که برای استخراج گزارشات بهای تمام شده , تنظیم صورت های مالی , ارائه اطلاعات مورد نیاز برای حسابرسی و ... صورت می پذیرد همه اطلاعات و شناختی که برای اصلاح سیستم و روش انجام کارها مورد نیاز است به دست می آید , اما این سرمایه حاصل شده برای اصلاح روش های انجام کار دستی و مکانیزه مورد بهره برداری قرار نمی گیرد و در سال بعد دوباره همان روش های پیشین تداوم می یابد و این چرخه معیوب سالیان سال به درازا می کشد .

این سناریو را در یادداشت وضعیت آچمز نیز نمایش داده ام .

سناریوی ورود به وضعیت آچمز در راهبری نرم افزارها

یکی از سناریو های ورود به وضعیت آچمز می تواند این گونه باشد :

معمولا استقرار نرم افزارها , بر مبنای سیستم دستی مستند سازی نشده پیشین آغاز می گردد .

شرکت ها از قاعده استفاده از ارزانترین نیرو ها و انجام کار شان با کمترین هزینه تبعیت می کنند , بنابر این حتی ممکن است از پشتیبانی شرکت نرم افزاری نیز کمتر استفاده کنند .

معمولا راهبر نرم افزار مسئولیت اجرا را نیز به عهده دارد ,مانند این که : مسئول حقوق دستمزد مسئول استقرار نرم افزار حقوق دستمزد نیز می باشد , یا راه اندازی ماژول حقوق دستمزد نرم افزار یکپارچه مستقر را برعهده دارد .

با توسعه تدریجی نرم افزار و فزونی امکانات نسبت به روش دستی یا نرم افزار سطح پایین تر به تدریجی بر دایره وظایف وی نیز افزوده می گردد .

با توجه به مسائل مالی و ساختاری و تقابل معمولا موجود بین سازمان اداری مالی خواه ناخواه متوجه می گردد که توسعه نرم افزار با منافع صنفی وی در تضاد می باشد .

البته نظریه امتناع تفکر و تبعیض شناختی را نبایستی از نظر دور داشت .

بنابراین , ناگزیر , فعالیت اش را محدود به این می سازد که همان نتایج پیشین را از نرم افزار بگیرد .

از طرفی در نرم افزارهای یکپارچه و جامع لازمه رسیدن به وضعیت ایده آل و استقرار مطلوب نرم افزار هماهنگی ماژول ها و قسمت های مختلف سازمانی با یکدیگر می باشد , زیرا برای یکپارچگی هم به اطلاعات که در مدیریت (یا حاکمیت! ) قسمت های دیگر می باشد نیاز دارد , هم به هماهنگی در عمل با آن ها , و معمولا تحقق این دو ( هماهنگی و دسترسی ) با یکدیگر دشوار می باشد (جزیره ای بودن قسمت ها ) .

بنابراین :

- اطلاعات فرد از نحوه کار نرم افزار ناقص می باشد .

- دسترسی به اطلاعات مورد نیاز برای ستآپ نرم افزار ندارد .

- هماهنگی با فرآیندهای قبلی و بعدی دشوار است .

- انگیزه ای برای تکمیل چرخه گردش کار نرم افزار و یکپارچگی آن وجود ندارد .

تا زمانی که نیازهای شرکت محدود می باشد , شاید هیچ یک از موارد فوق دردسرساز یا حتی شناخته نخواهد شد ,

اما با توسعه کسب و کار و یا الزامات قانونی مانند الزام به ارائه اظهارنامه های مالیاتی و گزارشات فصلی , و یا حسابرسی قانونی یا حسابرسی مستقل و ممیزی مالیاتی ( که این روزها بیشتر موضوعیت دارد , زیرا با دسترسی دارایی به حساب های بانکی و شفافیت معاملات و داد وستد ها معمولا کمتر امیدواری به کتمان و اختفای مالیاتی وجود دارد) , یا با تغییر رویه های مدیریتی مشخص می گردد که امکان ارائه و بهره مندی از برخی ویژگی های موجود در نرم افزار و تهیه گزارشات فراگیر , یا صورت های مالی و گزارشات تولیدی وجود ندارد یا نیل به آن هزینه بر و زمان بر می باشد , و همزمان به دلیل تناقض در شیوه کار با نرم افزار در هر قسمت یا هر ماژول اصلاح وضعیت نیز نیازمند عزمی فرا قسمتی می باشد , بنابراین آچمز بودن وضعیت استقرار نرم افزار ( و در کل گردش کار مالی مجموعه ) آشکار می گردد .

برای پرهیز از ورود به این وضعیت لازم است :

در درجه اول راهبر استقرار نرم افزار جدای از کاربر آن باشد .

گردش کار فیزیکی و گردش اطلاعات و فرم های درون نرم افزار حتی الامکان مستندسازی شده باشد .

هر تغییر یا تنظیم نرم افزار و یا آغاز ورود اطلاعات در آن با در نظر گرفتن نیاز های مراحل بعدی و کاربرد نتیجه در مقاطع و مواعید دیگر ( مانند صورت ها و گزارشات مالی پایان سال و مراحل بعدی چرخه کار ) انجام پذیرد .

...