موسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیموسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیدرباره من

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

بخشنامه مالیاتی 200/98/24 رفع ابهام چگونگی تشخیص و رسیدگی

بخشنامه مهم مالیاتی شماره 200/98/24 تاریخ 98/03/21 در مورد شیوه های رسیدگی و تشخیص مالیات مودیان :

بند یک بخشنامه ناظر بر اجاره سرقفلی می باشد :

چنانچه مالکِ "سرقفلی محل کسب" ماهانه (یا سالانه) بابت واگذاری حق سرقفلی محل کسب مبلغی را دریافت نماید مانند اجاره خود ملک محل کسب مشمول مالیات بر درآمد اجاره می باشد .

بند دو : ناظر بر فعالیت های کشاورزی :

کسانی که به فعالیت های کشاورزی معاف از مالیات موضوع ماده 81 قانون اشتغال دارند چنانچه تکالیف خود در زمینه ارائه اظهارنامه عملکرد سالانه را انجام نداده باشند , نیز , کماکان از معافیت مقرر در زمان رسیدگی و تشخیص برخوردار خواهند بود .

بند سه : ناظر بر شرکتهایی که ملزم به ارائه گزارش حسابرسی مالیاتی می باشند :

در صورت عدم ارائه گزارش حسابرسی در موعد مقرر مشمول بیست درصد جریمه به ماخذ درآمد مشمول مالیات آن ها (سود) می باشند و این جریمه به سایر درآمدهای آنان که در قانون نرخ مقطوع برای آن پیش بینی شده است تعلق نخواهد گرفت .

بند چهار : مودیانی که از معافیت های مقرر برخوردار می باشند :

مودیانی که از مشوق ها و معافیت های مقرر برخوردار می باشند صرفا در صورت عدم ارائه اظهارنامه و دفاتر از این حق محروم می گردند اما در صورت عدم ارائه قسمتی از مدارک درخواستی دچار محرومیت از معافیت نخواهند شد .

بند پنج بخشنامه : در مورد احتساب تخفیفات پرداختی به مشتریان :

در صورتی که درآمد و فروش مربوطه شناسایی شده باشد تخفیف ارائه شده چنانچه به مدارک معتبر متکی باشد از درآمد قابل کسر می باشد , همچنین در مواقعی که تخفیف زیر صورتحساب صادره اعطا می گردد ثبت درآمد به خالص مبلغ فاکتور پس از کسر تخفیف مشمول وضعیت عدم ثبت درآمد نمی باشد .

بند شش : در خصوص مودیانی که قصد استفاده از معافیت مالیاتی سرمایه گذاری در تولید را دارند :

در قانون جدید از زمان اجرا برای سود ناشی از سرمایه گذاری در تولید معافیت هایی مقرر شده است این بند به چگونگی تعلق آن می پردازد.

بند هفت : در خصوص مودیانی که زیان دیده اند , یعنی زیان ابرازی دارند :

دارایی مدعی است که مالیات بر عملکرد مودیان را از سود آن ها مطالبه می کند اما شیوه های دادرسی مالیاتی به گونه ای است که یا اثبات زیان دیدگی دشوار می باشد یا در صورت اثبات , مستهلک نمی شود یعنی از سود سنوات بعد کسر نمی گردد .

بند هشت : در خصوص عدم اسقاط حقوق مودی نسبت به معافیت مالیاتی قانونی تعلق گرفته در صورت عدم مطالبه آن به دلایلی :

استحقاق برخورداری از معافیت های مالیاتی یا استهلاک زیان سنواتی و مانند آن ها , به عنوان نمونه در برخی رسیدگی ها عدم تفکیک درآمدهای مشمول از غیر مشمول در اظهارنامه مودی باعث نادیده گرفتن معافیت مقرر در قانون توسط رسیدگی کننده شده است .

http://s5.picofile.com/file/8363433400/New_Doc_88.pdf.html

رسیدگی به حساب طرف مقابل معاملات فصلی

از اوایل سال جاری اعلام شد که دسترسی مودیان به گزارشات فصلی ارسال شده توسط طرف مقابل معامله برای آن ها فراهم شده است .

البته پیش تر نیز امکان تا حدودی فراهم بود , البته به دلیل به روز نبودن اطلاعات مندرج در آن چندان مورد استفاده قرار نمی گرفت .

یعنی این که معمولا اطلاعات زمانی در دسترس قرار می گرفت که رسیدگی مالیاتی مودی پایان یافته بود و دیگر مراجعه به آن چندان لزومی نداشت .

اما در حال حاضر به خاطر بروز بودن اطلاعات , این ماژول سامانه فصلی ارزش کاربردی یافته است .

به همین دلیل فقر آنالیز سیستم در طراحی گزارشات بیش از پیش نمایان تر گشته است :

همان گونه که در تصویر زیر ملاحظه می فرمایید :

نام , شناسه ملی و کد اقتصادی و آدرس طرف اصلی , یعنی همان طرفی که کاربر آن با استفاده از نام کاربری و رمز عبور دریافتی از سازمان امور مالیاتی وارد سیستم شده است (و این اطلاعات برایش محرز می باشد ) در ستون های چهارم تا هفتم گزارش در صفحه پیش روی کاربر نمایش داده می شود , اما کاربر یاد شده برای مشاهده اطلاعاتی که به دنبال آن می باشد یعنی اطلاعات مرتبط با طرف مقابل , یعنی آن طرفی که برای وی ناشناس می باشد , بایستی صفحه را اسکرول کند و پس از آن هم صرفا نام و آدرس طرف مقابل را می توان مشاهده نماید و کد اقتصادی و شناسه ملی طرف مقابل در این گزارش پیش بینی و درج نگردیده است .

حال آن که شناسه ملی و کد اقتصادی طرف مقابل نیز در این بانک اطلاعاتی موجود می باشد . و اطلاع از شناسه ملی و کد اقتصادی , نام و آدرس خود مودی برای وی در هنگام رسیدگی و رفع مغایرات فیمابین ارزش اطلاعاتی ندارد .

بدین ترتیب مودی یا کاربری که از جانب وی با نرم افزار کار می کند : برای مشاهده مستقیم اطلاعاتی هر رکورد ( که به همان دلیل به سامانه مراجعه نموده است ) ناگزیر می باشد با ماوس روی هر رکورد اسکرول کند تا بتواند اطلاعات مربوط به طرف مقابل را مشاهده نماید و این امر با بهره وری و راندمان نیروی کار در تضاد می باشد :

بنابراین همان گونه که مشاهده می گردد فقر آنالیز سیستم و طراحی و برنامه ریزی برای راهبری و استقرار سیستم در این ماژول و البته سایر ماژول های سازمان امور مالیاتی به وضوح آشکار می باشد .

از طرف دیگر در گزارش "رسیدگی به پرونده مالیاتی طرف دوم" که از "سامانه جستجوی اطلاعات مودیان" هنگام رسیدگی به مودی ( طرف دوم ) ارائه می گردد :

نیز در ستون چهارم گزارش نام , شناسه ملی , آدرس و کد اقتصادی مودی به تعداد ردیف ها بیهوده تکرار می گردد .

حال آن که این اطلاعات برای رسیدگی کننده و مودی مورد رسیدگی محرز و آشکار می باشد و از طرف ارسال کننده صرفا نام وی و نام مودی اصلی ( مدیر شخص حقوقی یا شریک اصلی ) در ستون طرف اول ( ارسال کننده ) چاپ می شود .

این امر باعث می شود جستجوی طرف معامله برای مودی دشوار باشد .

افزون بر این بدون شناسه ملی یا کد اقتصادی مودی ارسال کننده پارامتر یونیکی که مودی بتواند فایل ارسالی خودش را با فایل ارسالی طرف های مقابل با یکدیگر لینک کند و مغایرات را به سرعت به صورت مکانیزه شناسایی و برطرف نماید در دسترس قرار ندارد .

نمونه کاربرگ رفع مغایرات ارسالی با طرف دوم معاملات فصلی :

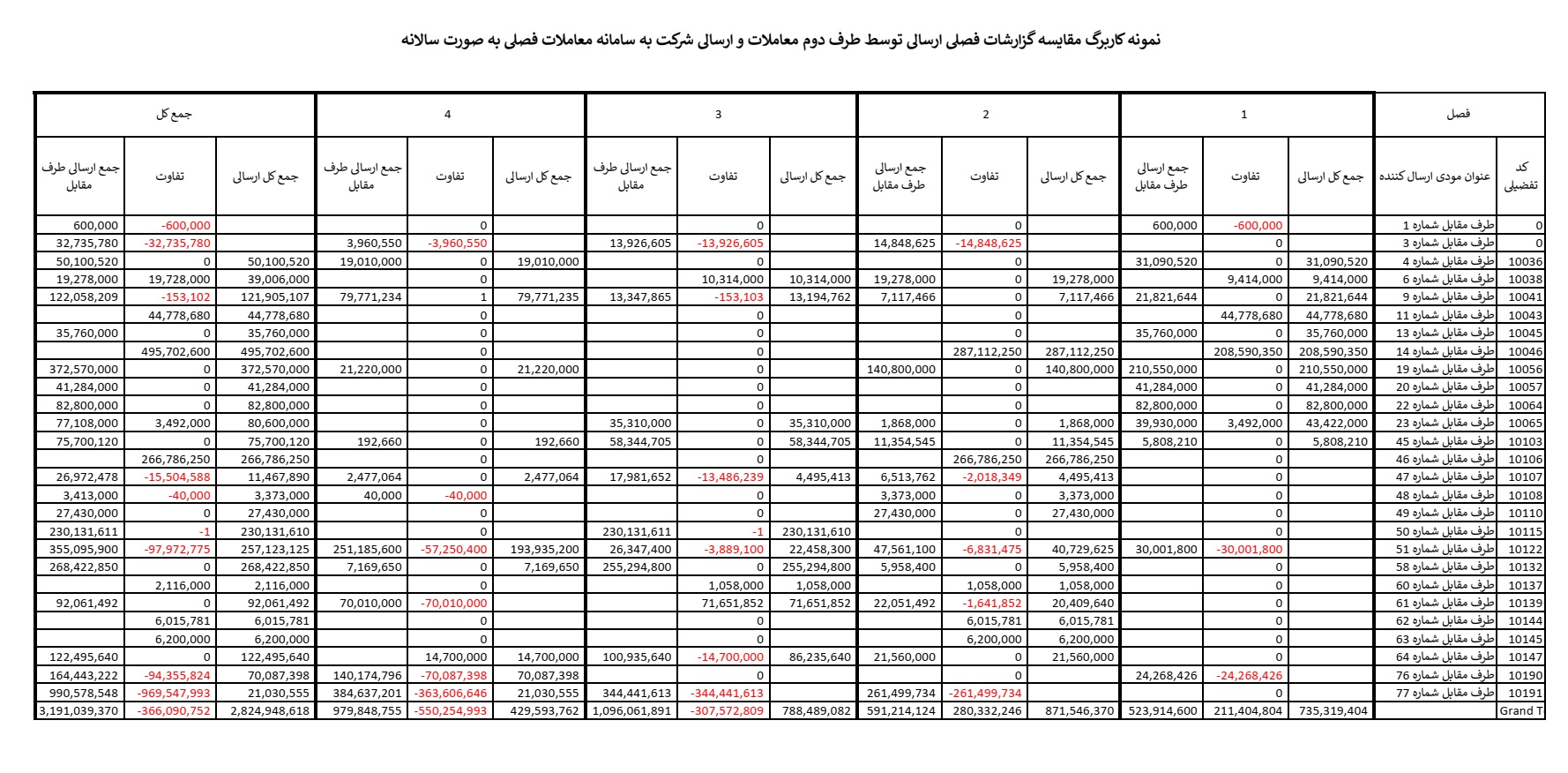

مغایرات بین دفاتر و سامانه فصلی آفلاین و آنلاین

با توجه به این که گزینه مشاهده سوابق ارسالی سامانه ارسال معاملات فصلی آنلاین :

به درستی سوابق ارسالی را جداگانه برای هر ارسال نمایش نمی دهد :

با اکسپورت اطلاعات ثبت نهایی شده در سامانه به اکسل یا اکسس :

در مواردی که ارسال ها و اصلاحات متعدد آفلاین و آنلاین در سامانه صورت گرفته است با استفاده از خاصیت یونیک بودن کدهایی که سامانه به هر رکورد اختصاص می دهد و فیلد "ردیف جدول" که نمایانگر ردیف اقلام ارسالی در جدول اولیه می باشد , می توان بین اقلام دفاتر و اقلام نهایی شده در سامانه لینک برقرار , و اختلافات احتمالی را شناسایی و برطرف نمود .

رفرنس های ماده 33 قانون ارزش افزوده

این ماده بخاطر نافذ ساختن مواد قانونی مالیات های مستقیم به قانون ارزش افزوده دارای اهمیت می باشد :

اتوماتیک سازی ارسال معاملات فصلی

امروزه ارسال معاملات فصلی یکی از مسائل حاد شرکت هاست .

تا کنون چندین بار ساختار دریافت معاملات و نرم افزار آن تغییر یافته ولی هنوز ارسال معاملات با تفصیل درخواستی سازمان امور مالیاتی فرآیندی است که معمولا به دشواری انجام می پذیرد , و البته هر بار ارتقای نرم افزار سامانه به الزام کاربران به ارسال معاملات با جزئیات بیشتر و دقیق تر انجامیده است .

همان گونه که در یادداشت افزایش بازدهی و بهره وری در سازمان اداری مالی شرکت ها در بند "اتوماتیک سازی ثبت رکوردها" عنوان نموده ام بسیاری از فعالیت های مالی قابلیت خودکار سازی دارند .

یکی از روشهای اتوماتیک و خودکار سازی ارسال معاملات استفاده از نرم افزار آفلاین معاملات فصلی به عنوان واسطه ای برای دریافت ریز رکوردهای معاملات خرید و فروش و ... و سپس ارسال یکباره آن به سامانه آنلاین معاملات فصلی می باشد .

در تصاویر زیر چگونگی انجام آن به صورت دستی نمایش داده شده است که می تواند به عنوان راهنمایی برای تهیه روتین نرم افزاری برای ساختن رابط کاربری لازم برای ارسال اطلاعات یا جای دادن این روتین در نرم افزارهای مالی مورد استفاده واقع شود .

با نصب نرم افزار غیر بر خط ( آفلاین) معاملات فصلی , اطلاعات معاملات فصلی مانند خرید , فروش , و ... را از نرم افزار مورد استفاده به اکسل ارسال نمود :

سپس اطلاعات معاملات با هر فرمتی که باشد بایستی به فرمت فایل اکسس TTMS مورد استفاده در نرم افزار آفلاین تغییر یابد :

تبدیل ساختار به صورت دستی به شکل زیر می باشد :

خوشبختانه نرم افزار غیر برخط هنگام شناسایی فایل اکسس اشکالات ساختاری آن را شناسایی کرده و پیام خطا نمایش می دهد :

سپس با مراجعه به فایل اکسس می توان در پنجره دیزاین محیط اکسس تغییرات ساختاری مورد نیاز را ایجاد نمود :

و پس از آن دوباره نرم افزار را اجرا نمود تا زمانی که اشکالات فرمت اطلاعات برطرف شود .

پس از قبول ساختار اطلاعات نوبت به کنترل و بررسی ماهیت اطلاعات ارسالی توسط نرم افزار غیر برخط می رسد .

این گونه اشکالات نیز توسط نرم افزار نمایش داده می شود و کاربر می تواند درون همان نرم افزار این اشکالات را برطرف نماید :

و در پایان : ارسال معاملات به سامانه آنلاین و مراجعه به سامانه و تایید نهایی ارسال صورت معاملات فصلی و دریافت کد رهگیری .

ظاهرا , در برخی نرم افزار های مالی چنین قابلیتی گنجانده شده است .

اما تصور کنید کاربرد چنین روشی تا چه اندازه می تواند کارساز باشد :

- در شرکت هایی که تعداد رکوردهای معاملات در هر فصل , گاه , ممکن است افزون از صدها و هزاران رکورد باشد و به دلیل شرایط حاکم بر کسب و کار یا دلایل دیگر در حال حاضر امکان خرید نرم افزارهای پیشرفته تر یا توسعه نرم افزار فعلی وجود ندارد ؟ .

خوشبختانه همان گونه که در تصویر زیر مشاهده می گردد , [حداقل] در نرم افزار سپیدار این امکان تعبیه شده است :

پیش از ارسال معاملات نحوه عمل نرم افزار بایستی حتما کنترل گردد , شاید بخاطر تغییرات مکرر سامانه فصلی و یا تنظیم نادرست نرم افزار , اطلاعاتی که توسط برخی نرم افزارها به سامانه معاملات فصلی ارسال گردیده اند , اکنون باعث ایجاد مغایرت بین مبالغ ارسالی طرفین معامله در هنگام ممیزی و دادرسی مالیاتی گردیده اند .