در بیست سال گذشته تقریبا در بیش از نود درصد شرکت های خصوصی برای تنظیم اسناد و خلاصه کردن آن ها به نوعی که امکان تهیه ترازنامه و متعاقب آن اظهارنامه مالیاتی بر اساس آن فراهم گردد از انواع نرم افزارهای حسابداری مورد استفاده و بیش از همه آن ها از اکسل بهره می گیرند حتی تنظیم دفتر روزنامه و کل قانونی نیز به راحتی با اکسل امکان پذیر می باشد و پس از آن می توان از روی پرینت تنظیم شده دفاتر را رونویسی کرد اما نکته ای که به تازگی در برخی موارد مشاهده شده که مورد غفلت قرار می گیرد نحوه سنتی ثبت دفاتر می باشد به عنوان مثال در هنگام ثبت دستی دفاتر قانونی ابتدا بایستی رکوردهای اسناد در دفتر روزنامه ثبت شده و پس از آن یکایک به دفتر کل منتقل شوند , اما از آن جایی که رایانه و ساختار اکسل به دلخواه کاربر فرمت ها و حساب آرایی های گوناگونی را در اختیار فرد قرار می دهد ممکن است حساب تنظیم شده برای دفتر روزنامه با گزارش تنظیم شده برای ثبت در دفتر کل با یکدیگر متفاوت باشند , به عنوان مثال در یکی از موارد : خلاصه گردش روزانه برای ثبت در دفتر کل تنظیم شده بود در حالی که کلیه رکوردهای بدهکار و بستانکار بدون تلخیص در دفتر روزنامه ثبت شده بود بنابراین هر چند مانده های پایان هر حساب با تراز کل استخراج شده از رایانه مطابقت داشت اما گردش دفتر روزنامه با گردش مجموع حساب های کل مغایرت داشت . حال آن که مطابق آیین نامه تحریر دفاتر قانونی عین رکوردهای ثبت شده در دفتر روزنامه بایستی به دفتر کل منتقل گردد و شماره صفحه ای که مبلغ در آن درج می گردد در صفحه دفتر روزنامه درج گردد . در مواردی که دفاتر با استفاده از روش مکانیزه به صورت ماهانه یک سند ثبت می گردند , باز هم همان آرتیکل های خلاصه و تجمیع شده که در دفتر روزنامه ثبت شده بایستی به دفتر کل منتقل شوند و نه خلاصه آن ها بنابراین اختلاط بین فرمت ها و روش های مکانیزه با دستی ممکن است پیامدهای نامشخصی برای دفاتر قانونی تحریر شده به همراه داشته باشند

موسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیموسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیدرباره من

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

آموزش حسابداری بازار کار

دوره فشرده آمادگی برای اشتغال به کار حسابداری در بازار کار امروز

----------------------------------------------------------------------

1 اصول و روش های حسابداری دستی

دفاتر , اسناد , گزارشات حسابداری دستی

2 اصول و روش های حسابداری کامپیوتری

- تبدیل حسابداری دستی به کامپیوتری

- روش ها و شیوه های حسابداری کامپیوتری

3 شناخت طرز کار نرم افزارهای حسابداری رایج

- شناخت انواع نرم افزارهای جامع و یکپارچه حسابداری موجود و کاربرد هر کدام

- آموزش کار با نرم افزار حسابداری هلو , یا سپیدار .

4 حسابداری مالیاتی

- دفاتر قانونی

- سامانه مالیات بر درآمد حقوق , ارزش افزوده , معاملات فصلی

- اظهارنامه الکترونیکی عملکرد سالانه اشخاص حقوقی و حقیقی

5 حقوق و دستمزد

- جدول محاسبات حقوق دستمزد بیمه و مالیات و بخشنامه حداقل دستمزد .

- سامانه ارسال لیست بیمه تامین اجتماعی , و سامانه های بدهی و سوابق تامین اجتماعی

6 کاربرد اکسل در حسابداری

- توابع و کاربردهای مهم اکسل در حسابداری

- حسابداری با اکسل

7 روش های انبارداری و بهای تمام شده و سود(زیان)

- تحلیل مفهوم سود و بهای تمام شده

- روشهای قیمت گذاری کالا و حسابداری انبار .

---------------------------------------------------------------------------------------------

شماره تماس : 09374205197 واتسآپ , تلگرام , اینستاگرام - و شماره ثابت 66152775 - 021

مسائل ثبت دستی دفاتر قانونی

یکی از مسائل مطرح شده در گروه و با توجه به نزدیکی موعد ارسال اظهارنامه های الکترونیکی بحث اظهارنامه های مالیاتی سالانه , و در پی آن تحریر ( نوشتن ) دفاتر قانونی و تنظیم اسناد آن می باشد : نوشتن دفاتر قانونی هر چند با توجه به استقرار طرح جامع مالیاتی و گزارشات فصلی ارسالی و به تازگی با دسترسی سازمان امور مالیاتی به حسابهای بانکی مودیان و مقرراتی که در زمینه پرداخت وجه معاملات از طریق حسابهای بانکی وضع گردیده است موضوعیت چندانی ندارد , اما به هر حال هنوز به عنوان یک تکلیف قانونی بر عهده مودیان مالیاتی باقی مانده است . یکی از مسائلی که به تازگی در ارتباط با نحوه تحریر دفاتر قانونی بیش از پیش خودنمایی می کند این است که در گذشته نگاهداری حسابها بیشتر به صورت دستی و در دفاتر حسابداری انجام می پذیرفت , اما امروزه تنظیم و نگاهداری حسابها به صورت الکترونیکی و در ساختارهای رایانه ای انجام می پذیرد و لازمه پیشرفت و توسعه نیز همین می باشد , اما آشکار است که دیگر مراحل دفتر نویسی به صورت سنتی چه در محیط های کاری و چه آموزشی چندان جدی گرفته نمی شود و بدین خاطر مسائل جدیدی امکان بروز یافته اند. در زیر به برخی از این پدیده های جدید می پردازیم :

تفاوت در روش های تنظیم دفاتر:

بخشنامه مالیاتی 200/98/24 رفع ابهام چگونگی تشخیص و رسیدگی

بخشنامه مهم مالیاتی شماره 200/98/24 تاریخ 98/03/21 در مورد شیوه های رسیدگی و تشخیص مالیات مودیان :

بند یک بخشنامه ناظر بر اجاره سرقفلی می باشد :

چنانچه مالکِ "سرقفلی محل کسب" ماهانه (یا سالانه) بابت واگذاری حق سرقفلی محل کسب مبلغی را دریافت نماید مانند اجاره خود ملک محل کسب مشمول مالیات بر درآمد اجاره می باشد .

بند دو : ناظر بر فعالیت های کشاورزی :

کسانی که به فعالیت های کشاورزی معاف از مالیات موضوع ماده 81 قانون اشتغال دارند چنانچه تکالیف خود در زمینه ارائه اظهارنامه عملکرد سالانه را انجام نداده باشند , نیز , کماکان از معافیت مقرر در زمان رسیدگی و تشخیص برخوردار خواهند بود .

بند سه : ناظر بر شرکتهایی که ملزم به ارائه گزارش حسابرسی مالیاتی می باشند :

در صورت عدم ارائه گزارش حسابرسی در موعد مقرر مشمول بیست درصد جریمه به ماخذ درآمد مشمول مالیات آن ها (سود) می باشند و این جریمه به سایر درآمدهای آنان که در قانون نرخ مقطوع برای آن پیش بینی شده است تعلق نخواهد گرفت .

بند چهار : مودیانی که از معافیت های مقرر برخوردار می باشند :

مودیانی که از مشوق ها و معافیت های مقرر برخوردار می باشند صرفا در صورت عدم ارائه اظهارنامه و دفاتر از این حق محروم می گردند اما در صورت عدم ارائه قسمتی از مدارک درخواستی دچار محرومیت از معافیت نخواهند شد .

بند پنج بخشنامه : در مورد احتساب تخفیفات پرداختی به مشتریان :

در صورتی که درآمد و فروش مربوطه شناسایی شده باشد تخفیف ارائه شده چنانچه به مدارک معتبر متکی باشد از درآمد قابل کسر می باشد , همچنین در مواقعی که تخفیف زیر صورتحساب صادره اعطا می گردد ثبت درآمد به خالص مبلغ فاکتور پس از کسر تخفیف مشمول وضعیت عدم ثبت درآمد نمی باشد .

بند شش : در خصوص مودیانی که قصد استفاده از معافیت مالیاتی سرمایه گذاری در تولید را دارند :

در قانون جدید از زمان اجرا برای سود ناشی از سرمایه گذاری در تولید معافیت هایی مقرر شده است این بند به چگونگی تعلق آن می پردازد.

بند هفت : در خصوص مودیانی که زیان دیده اند , یعنی زیان ابرازی دارند :

دارایی مدعی است که مالیات بر عملکرد مودیان را از سود آن ها مطالبه می کند اما شیوه های دادرسی مالیاتی به گونه ای است که یا اثبات زیان دیدگی دشوار می باشد یا در صورت اثبات , مستهلک نمی شود یعنی از سود سنوات بعد کسر نمی گردد .

بند هشت : در خصوص عدم اسقاط حقوق مودی نسبت به معافیت مالیاتی قانونی تعلق گرفته در صورت عدم مطالبه آن به دلایلی :

استحقاق برخورداری از معافیت های مالیاتی یا استهلاک زیان سنواتی و مانند آن ها , به عنوان نمونه در برخی رسیدگی ها عدم تفکیک درآمدهای مشمول از غیر مشمول در اظهارنامه مودی باعث نادیده گرفتن معافیت مقرر در قانون توسط رسیدگی کننده شده است .

http://s5.picofile.com/file/8363433400/New_Doc_88.pdf.html

رسیدگی به حساب طرف مقابل معاملات فصلی

از اوایل سال جاری اعلام شد که دسترسی مودیان به گزارشات فصلی ارسال شده توسط طرف مقابل معامله برای آن ها فراهم شده است .

البته پیش تر نیز امکان تا حدودی فراهم بود , البته به دلیل به روز نبودن اطلاعات مندرج در آن چندان مورد استفاده قرار نمی گرفت .

یعنی این که معمولا اطلاعات زمانی در دسترس قرار می گرفت که رسیدگی مالیاتی مودی پایان یافته بود و دیگر مراجعه به آن چندان لزومی نداشت .

اما در حال حاضر به خاطر بروز بودن اطلاعات , این ماژول سامانه فصلی ارزش کاربردی یافته است .

به همین دلیل فقر آنالیز سیستم در طراحی گزارشات بیش از پیش نمایان تر گشته است :

همان گونه که در تصویر زیر ملاحظه می فرمایید :

نام , شناسه ملی و کد اقتصادی و آدرس طرف اصلی , یعنی همان طرفی که کاربر آن با استفاده از نام کاربری و رمز عبور دریافتی از سازمان امور مالیاتی وارد سیستم شده است (و این اطلاعات برایش محرز می باشد ) در ستون های چهارم تا هفتم گزارش در صفحه پیش روی کاربر نمایش داده می شود , اما کاربر یاد شده برای مشاهده اطلاعاتی که به دنبال آن می باشد یعنی اطلاعات مرتبط با طرف مقابل , یعنی آن طرفی که برای وی ناشناس می باشد , بایستی صفحه را اسکرول کند و پس از آن هم صرفا نام و آدرس طرف مقابل را می توان مشاهده نماید و کد اقتصادی و شناسه ملی طرف مقابل در این گزارش پیش بینی و درج نگردیده است .

حال آن که شناسه ملی و کد اقتصادی طرف مقابل نیز در این بانک اطلاعاتی موجود می باشد . و اطلاع از شناسه ملی و کد اقتصادی , نام و آدرس خود مودی برای وی در هنگام رسیدگی و رفع مغایرات فیمابین ارزش اطلاعاتی ندارد .

بدین ترتیب مودی یا کاربری که از جانب وی با نرم افزار کار می کند : برای مشاهده مستقیم اطلاعاتی هر رکورد ( که به همان دلیل به سامانه مراجعه نموده است ) ناگزیر می باشد با ماوس روی هر رکورد اسکرول کند تا بتواند اطلاعات مربوط به طرف مقابل را مشاهده نماید و این امر با بهره وری و راندمان نیروی کار در تضاد می باشد :

بنابراین همان گونه که مشاهده می گردد فقر آنالیز سیستم و طراحی و برنامه ریزی برای راهبری و استقرار سیستم در این ماژول و البته سایر ماژول های سازمان امور مالیاتی به وضوح آشکار می باشد .

از طرف دیگر در گزارش "رسیدگی به پرونده مالیاتی طرف دوم" که از "سامانه جستجوی اطلاعات مودیان" هنگام رسیدگی به مودی ( طرف دوم ) ارائه می گردد :

نیز در ستون چهارم گزارش نام , شناسه ملی , آدرس و کد اقتصادی مودی به تعداد ردیف ها بیهوده تکرار می گردد .

حال آن که این اطلاعات برای رسیدگی کننده و مودی مورد رسیدگی محرز و آشکار می باشد و از طرف ارسال کننده صرفا نام وی و نام مودی اصلی ( مدیر شخص حقوقی یا شریک اصلی ) در ستون طرف اول ( ارسال کننده ) چاپ می شود .

این امر باعث می شود جستجوی طرف معامله برای مودی دشوار باشد .

افزون بر این بدون شناسه ملی یا کد اقتصادی مودی ارسال کننده پارامتر یونیکی که مودی بتواند فایل ارسالی خودش را با فایل ارسالی طرف های مقابل با یکدیگر لینک کند و مغایرات را به سرعت به صورت مکانیزه شناسایی و برطرف نماید در دسترس قرار ندارد .

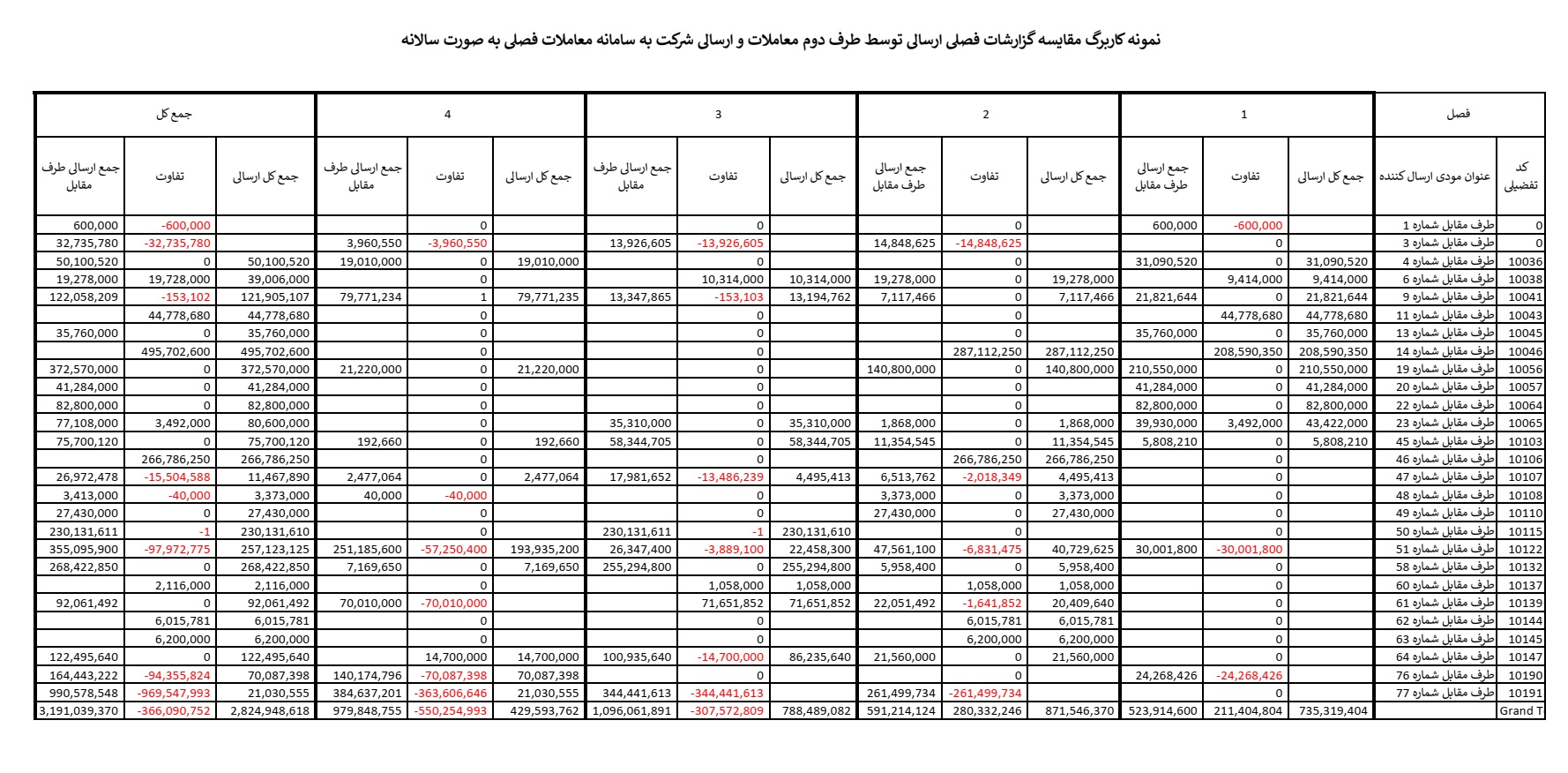

نمونه کاربرگ رفع مغایرات ارسالی با طرف دوم معاملات فصلی :

هر چند در آیین نامه و مقررات به ثبت روزانه معاملات در دفتر روزنامه و انتقال آن ها به دفتر کل با اندکی تاخیر تاکید شده بود , اما در عمل (حداقل در بخش خصوصی) چنین امکانی وجود نداشت و ندارد , سازمان تشخیص و رسیدگی دارایی نیز با درک همین امر اقدام به ارسال هیئت های سه نفره برای بررسی دفاتر و امضای آخرین صفحه تحریر شده می نمود , در این صورت اسنادی که هنوز در دفتر ثبت نشده بودند مشمول تاخیر ثبت شده و نانویس بودن دفاتر نیز آشکار می گشت .

البته در آن دوران ( تا قبل از استقرار طرح جامع مالیاتی ) دفاتر قانونی و حتی رسیدگی های مالیاتی بیشتر جنبه شکلی و تشریفاتی داشتند اما با توجه به تغییر و تحولات اخیر , فضای حاکم بر حرفه حسابداری مالیاتی تا حدودی فنی , تخصصی و ماهیتی تر شده است . هر چند در گذشته نیز در بسیاری موارد دست اندرکاران مالی و حسابداری شرکت ها پس از ارسال اظهارنامه ! در صدد تنظیم اسناد و تحریر دفاتر برمی آمدند , اما به لحاظ این که تجربه کار با روش های دستی و دفتر نویسی سنتی را داشتند امکان مغایرت بین گردش ارائه شده در اظهارنامه با آن چه بعدا در دفاتر ثبت می شد کمتر وجود می داشت .