موسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیموسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیدرباره من

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

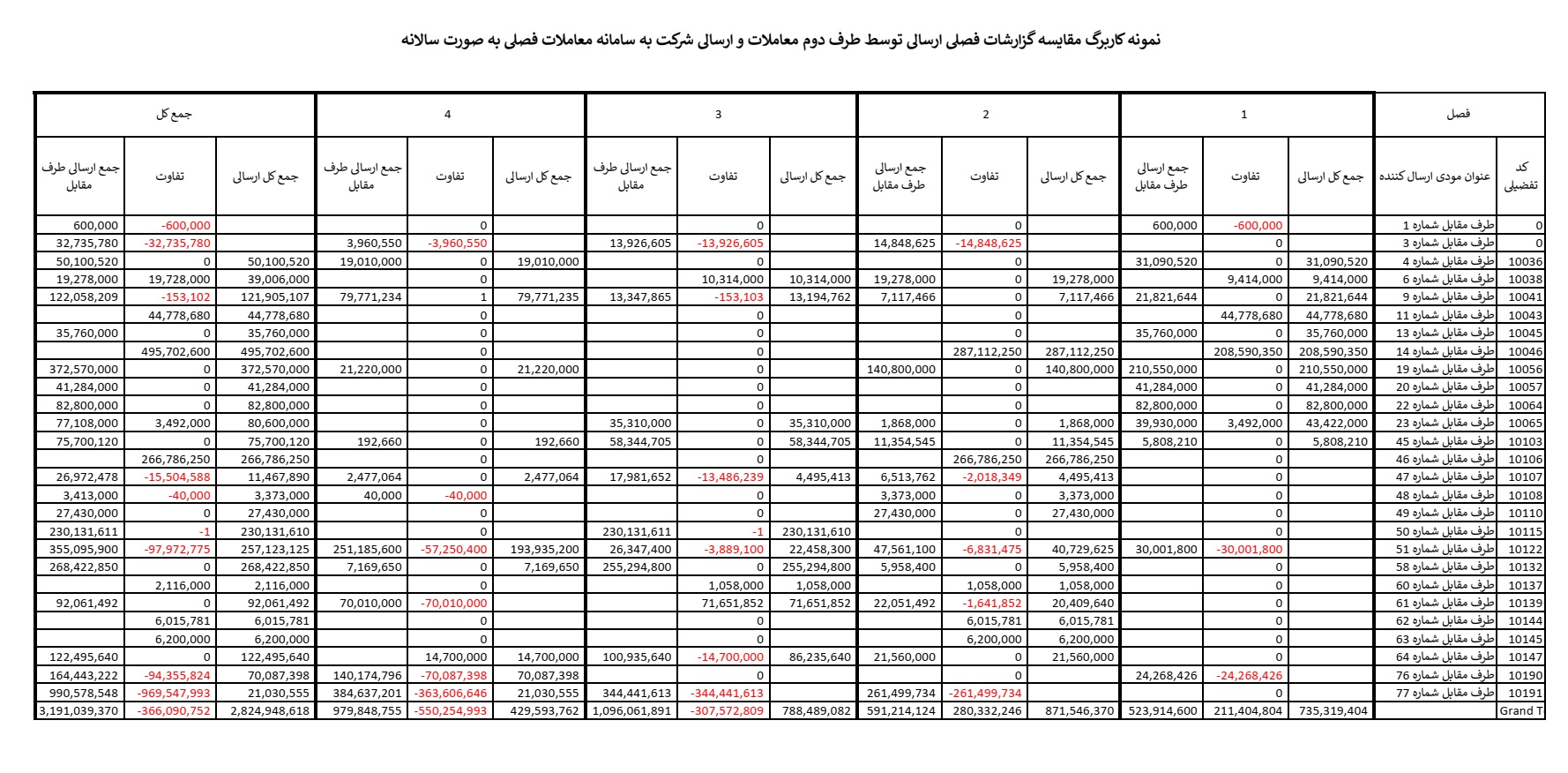

رسیدگی به حساب طرف مقابل معاملات فصلی

از اوایل سال جاری اعلام شد که دسترسی مودیان به گزارشات فصلی ارسال شده توسط طرف مقابل معامله برای آن ها فراهم شده است .

البته پیش تر نیز امکان تا حدودی فراهم بود , البته به دلیل به روز نبودن اطلاعات مندرج در آن چندان مورد استفاده قرار نمی گرفت .

یعنی این که معمولا اطلاعات زمانی در دسترس قرار می گرفت که رسیدگی مالیاتی مودی پایان یافته بود و دیگر مراجعه به آن چندان لزومی نداشت .

اما در حال حاضر به خاطر بروز بودن اطلاعات , این ماژول سامانه فصلی ارزش کاربردی یافته است .

به همین دلیل فقر آنالیز سیستم در طراحی گزارشات بیش از پیش نمایان تر گشته است :

همان گونه که در تصویر زیر ملاحظه می فرمایید :

نام , شناسه ملی و کد اقتصادی و آدرس طرف اصلی , یعنی همان طرفی که کاربر آن با استفاده از نام کاربری و رمز عبور دریافتی از سازمان امور مالیاتی وارد سیستم شده است (و این اطلاعات برایش محرز می باشد ) در ستون های چهارم تا هفتم گزارش در صفحه پیش روی کاربر نمایش داده می شود , اما کاربر یاد شده برای مشاهده اطلاعاتی که به دنبال آن می باشد یعنی اطلاعات مرتبط با طرف مقابل , یعنی آن طرفی که برای وی ناشناس می باشد , بایستی صفحه را اسکرول کند و پس از آن هم صرفا نام و آدرس طرف مقابل را می توان مشاهده نماید و کد اقتصادی و شناسه ملی طرف مقابل در این گزارش پیش بینی و درج نگردیده است .

حال آن که شناسه ملی و کد اقتصادی طرف مقابل نیز در این بانک اطلاعاتی موجود می باشد . و اطلاع از شناسه ملی و کد اقتصادی , نام و آدرس خود مودی برای وی در هنگام رسیدگی و رفع مغایرات فیمابین ارزش اطلاعاتی ندارد .

بدین ترتیب مودی یا کاربری که از جانب وی با نرم افزار کار می کند : برای مشاهده مستقیم اطلاعاتی هر رکورد ( که به همان دلیل به سامانه مراجعه نموده است ) ناگزیر می باشد با ماوس روی هر رکورد اسکرول کند تا بتواند اطلاعات مربوط به طرف مقابل را مشاهده نماید و این امر با بهره وری و راندمان نیروی کار در تضاد می باشد :

بنابراین همان گونه که مشاهده می گردد فقر آنالیز سیستم و طراحی و برنامه ریزی برای راهبری و استقرار سیستم در این ماژول و البته سایر ماژول های سازمان امور مالیاتی به وضوح آشکار می باشد .

از طرف دیگر در گزارش "رسیدگی به پرونده مالیاتی طرف دوم" که از "سامانه جستجوی اطلاعات مودیان" هنگام رسیدگی به مودی ( طرف دوم ) ارائه می گردد :

نیز در ستون چهارم گزارش نام , شناسه ملی , آدرس و کد اقتصادی مودی به تعداد ردیف ها بیهوده تکرار می گردد .

حال آن که این اطلاعات برای رسیدگی کننده و مودی مورد رسیدگی محرز و آشکار می باشد و از طرف ارسال کننده صرفا نام وی و نام مودی اصلی ( مدیر شخص حقوقی یا شریک اصلی ) در ستون طرف اول ( ارسال کننده ) چاپ می شود .

این امر باعث می شود جستجوی طرف معامله برای مودی دشوار باشد .

افزون بر این بدون شناسه ملی یا کد اقتصادی مودی ارسال کننده پارامتر یونیکی که مودی بتواند فایل ارسالی خودش را با فایل ارسالی طرف های مقابل با یکدیگر لینک کند و مغایرات را به سرعت به صورت مکانیزه شناسایی و برطرف نماید در دسترس قرار ندارد .

نمونه کاربرگ رفع مغایرات ارسالی با طرف دوم معاملات فصلی :

سیکل معیوب پایان سال

واقعا تعجب می کنم وقتی می بینم برخی شرکت ها هر ساله در پایان سال یا ابتدای سال بعد بهای تمام شده شان را استخراج می کنند و یا آن هایی که مطابق قانون ملزم به ارائه گزارش حسابرسی مالیاتی می باشند حسابرسی می شوند ,

اما گردش کار مالی و نرم افزارهای حسابداری شان همان نواقص سال گذشته را تا پایان سال بعدی حفظ می کنند و در پایان سال بعد دوباره همین چرخه معیوب تکرار می شود .

در طی مراحلی که برای استخراج گزارشات بهای تمام شده , تنظیم صورت های مالی , ارائه اطلاعات مورد نیاز برای حسابرسی و ... صورت می پذیرد همه اطلاعات و شناختی که برای اصلاح سیستم و روش انجام کارها مورد نیاز است به دست می آید , اما این سرمایه حاصل شده برای اصلاح روش های انجام کار دستی و مکانیزه مورد بهره برداری قرار نمی گیرد و در سال بعد دوباره همان روش های پیشین تداوم می یابد و این چرخه معیوب سالیان سال به درازا می کشد .

این سناریو را در یادداشت وضعیت آچمز نیز نمایش داده ام .

خروجی انبار : واقعی یا استاندارد ؟

این آنالیز برای یک شرکت که عملیات تولیدی آن به صورت سفارش کار بوده , نرم افزار تدبیر در آن مستقر شده , و متاسفانه خروجی مواد از انبار بر اساس لیست متریال مصرفی استاندارد ( که با مصرف واقعی فاصله خواهد داشت ) تنظیم شده و در نتیجه موجودی واقعی انبار غیر قابل حصول گردیده است , می باشد :

گزارش آنالیز ( تجزیه و تحلیل) سیستم تولید :

نرم افزار حسابداری انبار تدبیر در این شرکت مستقر می باشد , قسمتی از ماژول انبار نرم افزار حسابداری جامع تدبیر به تولید استاندارد اختصاص دارد .

در این کاربرد ابتدا فرمول های مونتاژ (یا

تبدیل) وارد شده و سپس با استفاده از داده های واقعی گردش کالا و گردش

ریالی آن در انبار , بهای تمام شده کالای ساخته شده محاسبه می گردد .

گزارشات این سیستم عبارت اند از :

دفتر تولید , گزارش کسری مواد ( کسری برای تولید محصول ) , دفتر تولید مقداری , گزارش مصرف مواد و محصولات , گزارش تفصیلی مصرف مواد با فرمول متغیر , و چند گزارش دیگر .

برای پردازش فرمول ها از اطلاعات موجود در سیستم انبار ( بهای تمام شده کالای خریداری شده آماده برای مصرف ) بهره برداری می نماید .

تنها ارتباط و تداخل و تاثیر این سیستم بر تعداد و مبالغ موجودی کالا و مواد آماده برای مصرف ناشی از رسیدهایی که به طور واقعی در سیستم انبار وارد گردیده اند از رهگذر فرم : رسید محصول می باشد .

این سیستم هیچ گونه دخالتی در ورودی های سیستم انبار ندارد , یعنی آن ها را کاهش و افزایش نمی دهد , بنابراین دخالت آن منحصر به صدور مواد اولیه موجود در انبار بر اساس مقادیر فرمول های تولید محصول و نرخ بهای تمام شده موجودی آماده برای مصرف رسیدهای وارد شده در آن می باشد .

این سیستم به هر دو روش :

1- صدور اسناد خروجی مواد اولیه برای محصول تولید شده , و

2- بدون صدور خروجی برای محصول تولید شده ,

می تواند ضمن ارائه گزارشات کامل در هر دو حالت به کار گرفته شود .

بنابراین قابلیت کار و ارائه گزارشات بدون تداخل با اطلاعات واقعی انبار را دارا می باشد .

در صورتی که خروجی های انبار به تولید , یعنی مواد اولیه تحویل شده به تولید بر اساس درخواست و سپس صدور فرم حواله انبار در سیستم انبار ثبت گردیده باشد , و چه حواله خروج از انبار توسط خود سیستم تولید ثبت گردیده و موجودی کالا کاهش یافته باشد ( زمان ثبت "رسید محصول تولید شده" ) , با استفاده از موجودی (مانده) مواد اولیه ای که این گونه حاصل می آید گزارش کسری مواد و سایر گزارشات این سیستم که با مانده مواد اولیه سروکار دارند قابل بهره برداری می باشند .

گزارش کسری مواد :

این گزارش سیستم تولید مختص تعیین میزان کسری مواد اولیه برای تکمیل محصول در دست ساخت می باشد ( موادی که بایستی تهیه و تدارک شود تا سفارش به انجام رسد ) و گزارش کسر یا اضافه مواد نسبت به فرمول استاندارد تولید , یعنی اضافه یا کسر مصرف , به طور کلی , با این ماژول قابل دریافت نبوده ولی به صورت دستی می توان با تلفیق گزارشات انبار و گزارشات تولید به آن دست یافت .

برای این که به طور سیستمیک ( بدون دخالت اضافی و پردازش غیر سیستمی ) گزارش کسر یا اضافه مصرف مواد در ساخت محصول ( انحراف از استاندارد تولید محصول ) را داشته باشیم , بایستی ماژول بهای تمام شده نرم افزار جامع تدبیر را نصب و بهره برداری نماییم .

معایب صدور سند حواله انبار توسط فرمول استاندارد تولید :

1) برخی از اطلاعات مورد نیاز برای اجرای کامل این روش موجود نیست یا توسط مهندسی صنعتی شرکت هنوز تعیین نگردیده است , مانند نرخ جذب سربار , مواد اولیه کمکی , دستمزد مستقیم و ... و یا اساسا ساختاری و راهکاری برای حصول به آن ها هنوز تعریف نگردیده است و فرمول ها نیز , هنوز , از دقت قابل اتکایی بهره مند نمی باشند .

2) معایب کنترل داخلی :

توافقی بر قبول کسر یا

اضافی این روش بین مدیریت و انبار صورت نگرفته است , یعنی در صورت کاربرد

این روش مشخص نیست که کسری کالا بخاطر اضافه مصرف در تولید به حساب تولید

کنندگان بایستی بدهکار گردد یا به حساب انبارداران !؟ .

3) نوع فعالیت تولیدی شرکت بر اساس " سفارش تولید " می باشد , بنابراین موارد ناشناخته بسیاری که از پیش قابل تعیین و درج در فرمول ها نمی باشند , معادله تولید را برهم زده و باعث کسر یا اضافه مصرف مواد ( و سایر عوامل ) در اجرای سفارش می گردند .

4) این روش بیشتر برای واحدهای تولیدی که ورودی و خروجی خط تولیدشان قابل کنترل و اندازه گیری دقیق می باشد اما موجودی محصول یا مواد اولیه شان به راحتی قابل شمارش و کنترل نیست ( مانند تولید کنندگان خوراک دام و طیور ) , می تواند کاربرد داشته باشد , البته تبیین استاندارد برای تولید و کنترل عملیات واقعی توسط آن برای شرکت بسیار سودمند می باشد , اما به منظور کنترل عملیات نه ثبت اسناد خروجی کالا از انبار .

راهکار های پیشِ رو برای سال جاری :

1) تکمیل حواله انبارهای ثبت نشده در سیستم انبار برای ایجاد ویژگی جامعیت و یکپارچگی اطلاعات مالی و دریافت گزارشات سیستم تولید بر اساس اطلاعات واقعی و بازخورد آن به قسمت مهندسی صنعتی برای بهبود استانداردها BOM و کنترل تولید .

2) ثبت درخواست های مواد اولیه برای تولید محصول ( و سایر فرم های رایج ) در سیستم (برای ایجاد امکان مقایسه مقادیر درخواستی با مقادیر مجاز تعریف شده در استاندارد محصول و سایر مقاصد ) .

3) برقراری گردش عملیات واقعی در سیستم برای تحقق کنترل و برنامه ریزی تولید و عملیات ( مقایسه استاندارد با واقعی ) .

راهکارهای بلند مدت :

زمینه سازی استقرار ماژول "بهای تمام شده" و در صورت لزوم "کنترل و برنامه ریزی تولید" نرم افزار تدبیر ( از آن جایی که به هر حال شرکت روی این نرم افزار سرمایه گذاری کرده و نیروهای شرکت با آن آشنایی دارند , نه از این لحاظ که بهترین نرم افزار برای این کار می باشد ) , برای حفظ یکپارچگی و جامعیت سیستم های مالی اطلاعاتی و یگانگی ساختار دیتابیس شرکت و پرهیز از چندگانه نمودن ساختارها و بسترهای ورود و پردازش اطلاعات در شرکت .