موسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیموسسه سنجش سپاهان ( احمد نورمحمدی )

کاربرد فناوری های نوین در حسابداری و حسابرسیدرباره من

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

کارشناس حسابداری از دانشگاه اصفهان

وبلاگ نویس , منتقد

حسابدار مالیاتی , صنعتی و حسابرس داخلی

ادامه...

حالت های خاص در نرم افزار لیست دیسک listdisk

با توجه به شیوه عمل ممکن است در نرم افزارها و سامانه ها حالت های خاصی پیش آمد کند , مانند :

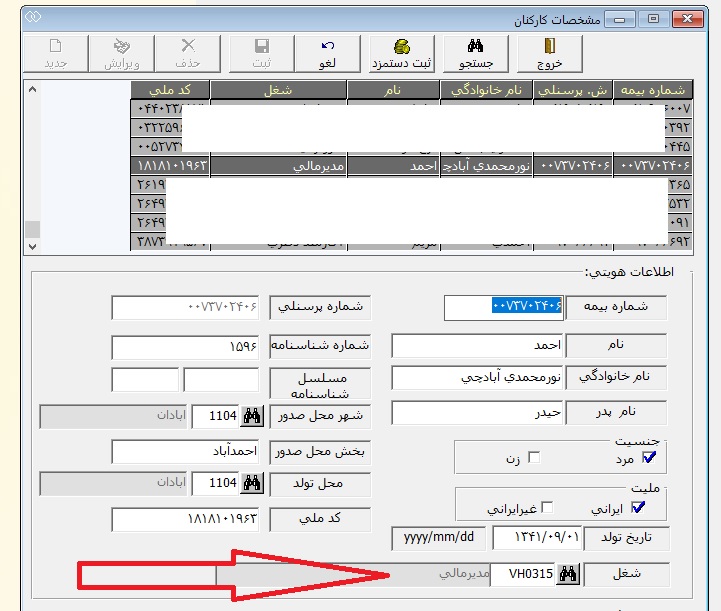

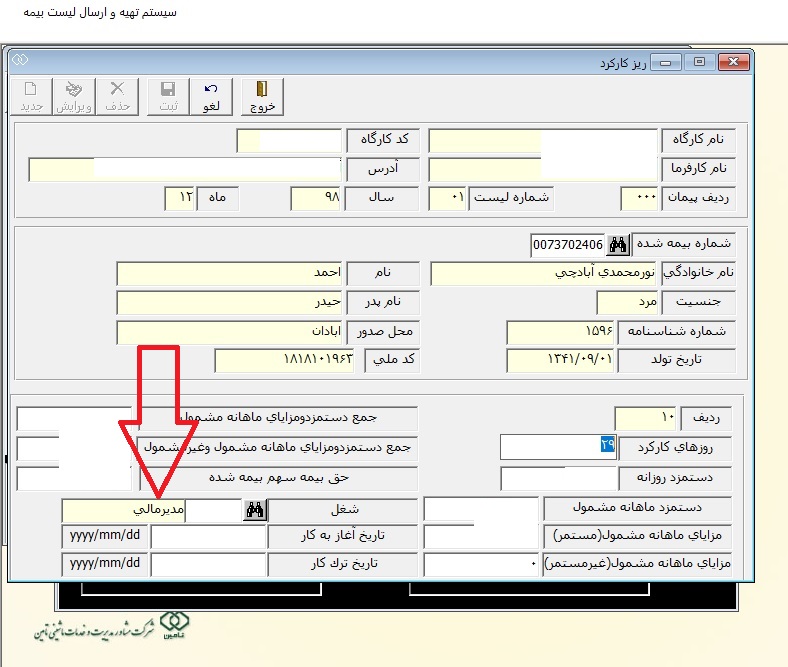

وقتی اطلاعات مربوط به مشخصات یک فرد در قسمت مشخصات کارکنان نرم افزار listdisk را تغییر می دهیم این تغییر در ماه هایی که دستمزد و ریز کارکرد قبلا محاسبه شده و ماه هایی که بعدا از روی همان ماه های قبلی کپی می شوند اثری نخواهد گذاشت .

یعنی اگر در اردیبهشت ماه بیاییم و شغل یکی از کارکنان در جدول مشخصات را تغییربدهیم و بعد لیست بیمه تامین اجتماعی اردیبهشت را از روی لیست فروردین کپی کنیم باز هم مشخصات فردی فروردین برای همان کارگر ارسال خواهد شد .

این وضعیت به این خاطر پیش می آید که معمولا ما لیست بیمه ماه جاری را از روی ماه های قبلی کپی کرده و صرفا با تغییر روزهای کارکرد لیست بیمه را ارسال می کنیم .

بنابراین علاوه بر جدول مشخصات کارکنان در منوی اطلاعات پایه

بایستی تغییرات را در آخرین لیست ماهانه ذخیره شده در منوی "عملیات - لیست ماهانه - ریز کارکرد"

نیز عمل نماییم تا لیست های جدید با مشخصات پیشین ارسال نگردد .

کامنت در لینکدین : کاربردها و راهکارها

استاد گرامی جناب ژیان مهر :

فکر کنم قسمتی از مسئله برمی گردد به این که امروزه راهکار فراوان داریم اما کاربرد کم داریم به عبارت دیگر اشتغال و زمینه کار کم است تا این راهکارها در آن بستر ببالند ,به آزمون گذارده شده و بهبود یابند دانش آموخته در زمینه های مختلف فراوان است ولی بازار کار متناسب با دانش آن ها رشد نکرده یا این که کسب و کار و صاحبان آن هنوز از به کار گرفتن این دانش و این تخصص ها سر باز می زنند .

به عنوان مثال راهکارهای دانش منابع انسانی واقعا در هیچ یک از بخش های اقتصادی ما هنوز جایگاه خود را نیافته اند نه خصوصی و نه دولتی , در نهایت این که ممکن است به عنوان یک کالای لوکس به نظر بیایند که صرفا به درد تزئین بخورد نه کاربرد .

در رشته خود ما , حسابداری :

شاهد هستیم که در فضای اینترنتی هر روزه بخشنامه ها و دستورالعمل هایی که توسط مرجعی دیگر مثلا توسط دارایی صادر شده را با همدیگر به اشتراک می گذارند اما کمتر کسی تجربیات عملی خود در برخورد با کار حسابداری روزمره را به اشتراک می گذارد , ولی استانداردهای حسابداری , روش های مدون , تعاریف از پیش تدوین شده را مرتب در فضای اینترنتی به اشتراک می گذارند حال این که این مفاهیم در منابع مرجع قابل دسترسی می باشند و لزومی به بارگذاری مجدد آن ها روی اینترنت نیست و این وضعیت دو دلیل می تواند داشته باشد :

یا کار روزمره قابلیت و ارزش نمایاندن را ندارد ,

یا اساسا کار روزمره ای وجود ندارد !؟

https://www.linkedin.com/feed/update/urn:li:ugcPost:6650662209431105537?commentUrn=urn%3Ali%3Acomment%3A%28ugcPost%3A6650662209431105537%2C6650688213075795968%29